بیمه بدنه خودرو چیست؟

بیمه بدنه یکی از انواع پرطرفدار بیمه خودرو است که خسارات مربوط به بدنه و اموال وسیله نقلیه را پوشش می دهد. بیمه بدنه برخلاف بیمه شخص ثالث اختیاری است. شخص بیمهگذار میتواند با پرداخت مبلغ مشخصی به عنوان حق بیمه بدنه به شرکت بیمه، وسیله نقلیه خود را در برابر خطراتی از قبیل تصادف، واژگونی، آتش سوزی و حتی سرقت تحت پوشش قرار دهد.

استعلام بیمه بدنه خودرو

بیمه بدنه ماشین در شرکتهای مختلف بیمه پوششهای متنوعی دارد و از طرفی برخلاف بیمه شخص ثالث، حق بیمه بدنه در شرکتهای بیمه متفاوت است.

آیا خودروی شما سابقه بیمه بدنه دارد؟

اگر قصد استعلام سابقه بیمه بدنه خودرو خود را دارید به راحتی می توانید با با داشتن شماره پلاک، شماره موتور، شماره شاسی، شماره VIN، کد ملی، نام شرکت بیمه و شماره بیمه نامه و با روشهای مختلف مثل استفاده از سامانه سنهاب بیمه مرکزی میتوانید استعلام سوابق بیمه بدنه ماشینتان را بگیرید.

شرایط بیمه بدنه ماشین

شرایط بیمه بدنه برای افراد با نیازهای مختلف، متفاوت است و عوامل مختلفی مانند قیمت، توانگری مالی شرکتهای بیمه، پوششها، نحوه پرداخت خسارت، تخفیفها و تعداد شعبهها در آن دخیل هستند. ازکی با فراّهم کردن امکان مقایسه همه جانبه شرکتهای مختلف بیمه به شما کمک میکند تا بهترین بیمه بدنه خودرو را انتخاب کنید.

خسارت های تحت پوشش بیمه بدنه

پوششهای بیمه بدنه به دو دسته پوشش اصلی و پوشش اضافی تقسیم میشوند.پوششهای اضافی را باید در زمان خرید بیمه بدنه انتخاب و جداگانه خریداری شوند.

پوشش های اصلی بیمه بدنه

منظور از پوششهای اصلی، خسارتهایی است که به صورت عادی و پیشفرض و بدون خرید پوشش اضافی توسط بیمه بدنه جبران میشود. پوشش های اصلی بیمه بدنه عبارتند از:

- سقوط، واژگونی، آتشسوزی، صاعقه و انفجار

- سرقت کلی خودرو (مربوط به دزدیده شدن خودرو و آسیبهای وارد شده به وسایل اصلی خودرو)

- خسارت وارد شده در جریان نجات یا انتقال خودرو خسارت دیده

- خسارت باطری و لاستیکهای خودرو تا 50 درصد قیمت نو هم با این پوششها قابل پرداخت است.

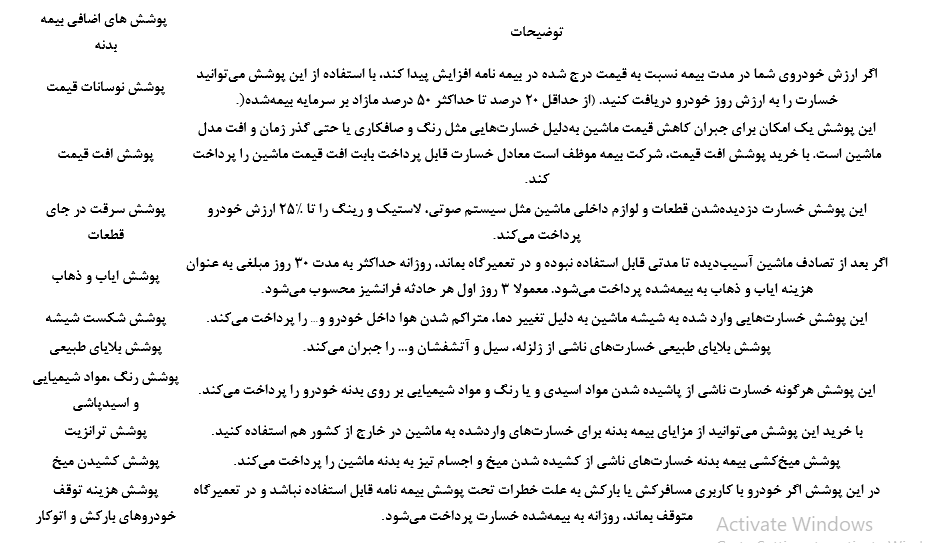

پوشش های اضافی بیمه بدنه

در کنار پوششهای اصلی یک سری پوشش اضافی هم توسط شرکت های بیمه ارائه میشود که شما میتوانید در زمان خرید بیمه بدنه به دلخواه انتخاب کنید. البته توجه داشته باشید که انتخاب پوششهای اضافه بیمه بدنه در افزایش قیمت بیمه بدنه تاثیرگذار است. پوششهایی مثل:

پوشش های اضافی بیمه بدنه

نحوه تعیین مقدار خسارت بیمه بدنه خودرو

بهطور کلی خسارتهای قابل پرداخت بیمه بدنه به دو دسته خسارات کلی و خسارات جزئی تقسیم میشوند.

خسارت کلی بیمه بدنه

در دو حالت خسارت کلی برای ماشین در نظر گرفته میشود.

- در صورتی که خودرو سرقت شود و تا ۶۰ روز پیدا نشود.

- به خاطر حوادث مشخص شده در بیمه بدنه، ماشین طوری آسیب ببیند که هزینه تعمیر و تعویض بخشهای آسیب دیده از ۷۵٪ قیمت روز خودرو بیشتر باشد.

برای دریافت خسارت کلی بیمه بدنه باید سند مالکیت خودرو به شرکت بیمهگر منتقل شود. بعد از پرداخت خسارت کلی قرارداد بیمه بدنه هم تمام میشود.

خسارت جزئی بیمه بدنه

خسارات کمتر از 75% خسارات جزئی محسوب میشوند و مبلغ پرداختی آنها با توجه به قیمت لوازم آسیب دیده و دستمزد محاسبه میشود.

مدارک لازم جهت دریافت خسارت بیمه بدنه ماشین

برای دریافت خسارت بیمه بدنه مدارک زیر لازم است:

- اصل بیمه بدنه

- کد یکتا بیمه شخص ثالث

- گواهینامه راننده

- کارت ملی راننده و بیمهشده

- شناسنامه مالک خودرو

- کروکی (در صورت نیاز)

- اصل فاکتور هزینههای حمل ونقل و نجات وسیله نقلیه

- اصل فاکتور رسمی لوازم و داغی قطعات تعویضی

مدت زمان پرداخت خسارت توسط بیمه گر

در سرقت کلی ماشین، زمان پرداخت خسارت بیمه بدنه ۶۰ روز بعد از اعلام خسارت به شرکت بیمه است. در خسارتهای جزیی بیمه بدنه تا ۱۵ روز بعد خسارت پرداخت میشود.

شرایط انتقال بیمه و تخفیف عدم خسارت

برای انتقال تخفیف بیمه بدنه باید شرایط زیر را داشته باشید:

- مالک هر دو خودرو یک نفر یا پدر، مادر، همسر و فرزندانش باشند.

- کاربری و تعداد سیلندر هر دو خودرو در یک گروه باشد.

به یاد داشته باشید که با تغییر شرکت بیمه، تخفیفهای عدم خسارت بیمه بدنه هم منتقل میشوند و تنها باید دوباره بازدید خودرو انجام شود.

خسارت هایی که بیمه بدنه پوشش نمی دهد

خسارتهای مربوط به حوادث زیر تحت پوشش بیمه بدنه قرار نمیگیرند:

- جنگ، شورش، حمله یا اعتصاب

- خسارت مستقیم یا غیرمستقیم بهدلیل انفجار هستهای

- خسارت عمدی توسط بیمهگذار، ذینفع یا راننده خودرو

- تعقیب و گریز از پلیس

- رانندگی بدون گواهینامه/ گواهینامه باطل شده/ گواهینامه غیر مرتبط با وسیله نقلیه

- مستی و استفاده از مواد روانگردان و مخدرها در هنگام رانندگی و وقوع حادثه

- بکسل کردن وسیله نقلیه دیگر

- حمل بار بیشتر از حد مجاز

شرایط فسخ بیمه بدنه

فسخ بیمه بدنه از طرف بیمهگذار یا بیمهگر انجام میشود:

شرایط فسخ بیمه بدنه توسط شرکت بیمه

- عدم پرداخت حق بیمه

- تشدید خطرهای خودرو

- اظهارات خلاف واقع توسط بیمهگذار و بالارفتن ریسک

شرایط فسخ بیمه بدنه توسط بیمهگذار

- متوقف شدن فعالیتهای شرکت بیمه

- کاهش خطرات و عدم بازپرداخت حق بیمه توسط شرکت بیمه

- اگر بیمهگذار بخواهد در خارج از این شرایط بیمه بدنه خود را فسخ کند، شرکت بیمه حق بیمه را کوتاه مدت خساب میکند و باقی مبلغ را به بیمهگذار برمیگرداند.

بازدید از خودرو برای صدور بیمه بدنه و شرایط آن

در بازدید بیمه بدنه وضعیت ماشین بررسی میشود و میتواند روی حق بیمه بدنه هم تاثیر بگذارد. بازدید بیمه بدنه ازکی به ۳ روش زیر انجام میشود:

محاسبه قیمت بیمه بدنه خودرو

محاسبه بیمه بدنه خودرو معمولا براساس، نوع، سال ساخت و ارزش روز خودرو انجام میشود. فرمول محاسبه بیمه بدنه شامل موارد زیر میشود:

- مشخصات خودرو از جمله سال ساخت، نوع ، ارزش و کاربری آن

- تعداد پوشش های اضافی بیمه نامه

- مقدار تخفیف های بیمه بدنه

تعرفه نرخ بیمه بدنه در سال 1401

در محاسبه قیمت بیمه بدنه سال 1401 هر چقدر خودرو گرانقیمتتر باشد، قیمت بیمه بدنه هم بیشتر میشود. همچنین اگر پوشش های اضافی بیشتری برای بیمه نامه بدنه انتخاب کنیم هزینه بیمه بدنه هم بالاتر میرود.

تخفیف بیمه بدنه

تخفیفهای بیمه بدنه به دو دسته اصلی و فرعی تقسیم میشود. لازم به ذکر است که در تمامی شرکتهای بیمه، ۱۰٪ تخفیف مربوط به پرداخت نقدی برای مشتری در نظر گرفته میشود.

تخفیف های اصلی بیمه بدنه

تخفیف خودرو صفر کیلومتر: تخفیف خودروی صفر کیلومتر بین 20 تا 30 درصد در نظر گرفته میشود.

تخفیف عدم خسارت: این تخفیف به ازای تعداد سالهایی که از بیمه بدنه خود استفاده نکرده باشید، به شما تعلق میگیرد. تخفیف عدم خسارت بیمه بدنه خودرو در بعضی از شرکتها ۴ ساله و در سایر شرکتها ۵ ساله است.

نحوه اعمال تخفیف عدم خسارت بیمه بدنه در 4 و 5 سال

تخفیف های فرعی بیمه بدنه

- تخفیف ارزش خودرو

- تخفیف گروهی

- تخفیف خودرو وارداتی

- تخفیف برخی از مشاغل

- تخفیف های مناسبتی در اعیاد و زمانهای خاص

آيا در صورت داشتن بيمه شخص ثالث، داشتن بيمه بدنه هم بايستی خريداري شود؟

در بیمه شخص ثالث خسارتهای مالی و جانی که برای اشخاص ثالث اتفاق میافتد، توسط شرکت بیمه جبران میشود. همچنین در تعریف بیمه شخص ثالث، راننده مقصر حادثه، شخص ثالث محسوب نمیشود و فقط خسارتهای جانی که برای او رخ دهد به وسیله بیمه شخص ثالث جبران خواهد شد.

بنابراین شخص مقصر حادثه میتواند با استفاده از بیمه بدنه، خسارتهای مالی که در اثر حادثه به خودروی او وارد شده است را جبران کند.

بيمه بدنه چه خساراتی را تحت پوشش قرار می دهد؟

در بیمه بدنه تمام خسارتهای مالی که در اثر یکی از خطرات اصلی و یا فرعی زیر به بدنه خودروی بیمه شده وارده شده باشد، جبران میشود.

خطرات و پوششهای اصلی: در تمام شرکتهای بیمه برای خطرات اصلی پوششهای ثابت و یکسانی ارائه میشود.

حادثه، تصادف، واژگونی و یا سقوط خودروی بیمه شده در اثر برخورد به یک جسم ثابت و یا متحرک

حریق، آتشسوزی، انفجار و صاعقه خودروی بیمهشده و لوازم یدکی اصلی همراه آن

سرقت کلی خودرو (همچنین جبران خسارتهایی که در حین و یا شروع سرقت به خودروی بیمه شده و یا لوازم همراه ان که در بیمهنامه قید شده است، وارد شده باشد.)

جبران خسارتهایی که در حین نجات خودروی آسیب دیده و یا انتقال آن به وجود آمده است.

خسارتهای وارد شده به باطری و لاستیکهای خودروی بیمه شده در اثر هریک از خطرات ذکر شده در بالا

خطرات و پوششهای فرعی: خریدار بیمه میتواند برای خطرات فرعی، پوششهای مورد نظر خود را به صورت جداگانه از پوششهای اصلی خریداری کند. البته این را هم در نظر داشته باشید که تمامی شرکتهای بیمه همه پوششهای اضافی را ارائه نمیکنند.

- سیل، زلزله و آتش فشان

- پاشیده شدن رنگ ، اسید و سایر مواد شیمیایی روی بدنه خودروی بیمه شده

- سرقت لوازم و قطعات خودروی بیمه شده پس از وقوع حادثه

- کشیده شدن میخ و سایر اشیاء مشابه روی بدنه خودروی بیمه شده

- نوسانات ارزش خودرو در بازار

- هزینههای توقف خودرو

- هزینه شکست شیشه خودرو به تنهایی و بدون عامل خارجی، مانند انقباض و انبساط هوا

- حذف فرانشیز

- هزینههای ایاب و ذهاب

آيا بيمه گزار میتواند بيمه نامه بدنه خود را را به خودروی ديگری انتقال دهد؟

بله، بیمهگذار میتواند بیمهنامه خودروی قبلی خود را، به خودروی دیگر که به نام خود او و یا خانواده درجه اولش باشد، انتقال دهد و تخفیفات آن را نیز منتقل کند. البته به شرطی که هر دو خودرو از یک نوع کاربری باشند و تعداد سیلندرشان یکسان باشد. مثلا تخفیف یک خودروی تاکسی 4 سیلندر را نمیتوان به یک خودروی شخصی 6 سیلندر منتقل کرد.

آيا ميتوان تخفيف عدم خسارت را از يک شركت بيمه به شركت بيمه ديگر منتقل كرد؟

بله، بعد از تمام شدن اعتبار بیمهنامه قبلی میتوانید بیمهنامه جدید را با همان مقدار تخفیف عدم خسارت و از شرکت بیمه دیگر خریداری کنید.

تخفيف عدم خسارت در بيمه بدنه چگونه است؟

تخفیف عدم خسارت در اکثر شرکتها 4 ساله و در برخی شرکتهای بیمه 5 ساله اعمال میشود. ترتیب تخفیف عدم خسارت بیمه بدنه در جدول زیر قابل مشاهده است.

نحوه اعمال تخفیف عدم خسارت بیمه بدنه در 4 و 5 سال

امكان صدور بيمه بدنه براي خودروهاي قديمي وجود دارد؟

برای خودروهایی که از سال ساخت آنها 10 سال گذشته باشد، بیمه بدنه با درصدی افزایش قیمت صادر میشود. اما برای خودروهایی که از سال ساخت آنها 15 سال گذشته و تا به حال بیمه بدنه نداشتهاند، به دلیل فرسودگی امکان صدور بیمه بدنه وجود ندارد.

مدارك لازم براي دريافت خسارت چيست؟

- اصل و کپی بیمهنامه بدنه وسیله نقلیه به همراه الحاقیههای صادره احتمالی

- اصل و کپی بیمهنامه شخص ثالث وسیله نقلیه

- ارائه گزارش مقامات انتظامی (کروکی)

- اصل و کپی گواهینامه راننده

- اصل و کپی کارت ملی بیمهگذار و راننده

- اصل و کپی شناسنامه مالکیت خودرو

- اصل فاکتور هزینههای حمل و نجات وسیله نقلیه در صورت غیر قابل حرکت بودن

- اصل فاکتور رسمی لوازم – داغی قطعات تعویضی با نظر کارشناس ارزیاب و رویت سلامت وسیله نقلیه

نکته مهم: امکان تغییر در مدارک مورد نیاز برای پرداخت خسارت، بستگی به نوع خسارت و میزان آن و همچنین نظر کارشناسان بیمه خواهد داشت.

آيا بازديد از خودرو در بيمه بدنه لازم است؟ شرايط آن چيست؟

بله، قبل از صدور بیمه بدنه بازدید از خودرو الزامی است.

بعد از اینکه شما درخواست خرید بیمه بدنه را در سایت بيمه تيک ثبت کردید، در اسرع وقت نمایندهای را برای بازدید به آدرس شما ارسال میکند. البته بازدید بیمه بدنه شرایط خاصی دارد، مثلا بازدید حتما در نور روز و هوای صاف انجام میشود و خودروی مورد نظر باید کاملا تمیز باشد.